Loading...

contabilidade publica 4

Quiz by yuzuru

Tag the questions with any skills you have. Your dashboard will track each student's mastery of each skill.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operaciona

(FGV/Auditor/SEFAZ-AM/2022) De acordo com o MCASP, a Demonstração dos Fluxos de Caixa evidencia as alterações de caixa e equivalentes de caixa verificadas no exercício de referência. Assinale a opção que indica quando há geração de caixa proveniente da atividade de financiamento

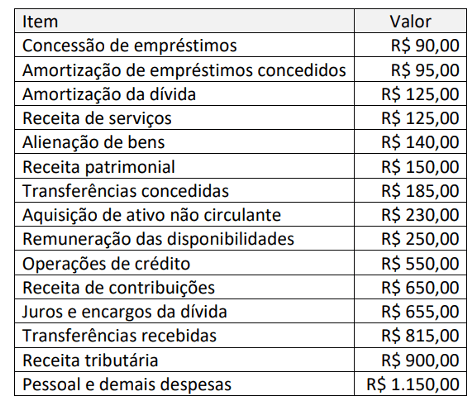

(FGV/Analista/TJDFT/2022) Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro. A partir desses dados, o fluxo de caixa líquido das atividades de investimento a ser apresentado na Demonstração dos Fluxos de Caixa (DFC) da entidade, em milhões de reais, é de

(FGV/Analista/MPE-SC/2022) Um servidor responsável pela contabilização de itens de Caixa e Equivalentes de Caixa em uma entidade do setor público levantou algumas questões acerca da inclusão de aplicações financeiras como equivalentes de caixa ao analisar a normatização contábil vigente sobre esse tópico. O servidor analisou as disposições da NBC TSP 12 - Demonstrações dos Fluxos de Caixa e do MCASP e concluiu acertadamente que:

a) a classificação das aplicações financeiras em pré-fixadas ou pós-fixadas não é um critério que deve ser utilizado para definir o nível de risco;

b) aplicações financeiras devem ser consideradas como equivalente de caixa se for possível convertê-las em uma quantia confiavelmente estimada de caixa;

c) aplicações financeiras só podem ser consideradas como equivalente de caixa, entre outros requisitos, se forem mensuradas pelo custo amortizado;

d) rendimentos de aplicações financeiras de liquidez imediata não são considerados equivalente de caixa, pois integram o fluxo de caixa das atividades de investimento;

e) um dos requisitos para que aplicações financeiras sejam consideradas como equivalente de caixa é o atendimento a objetivos de investimento de curto prazo.

a classificação das aplicações financeiras em pré-fixadas ou pós-fixadas não é um critério que deve ser utilizado para definir o nível de risco;

aplicações financeiras devem ser consideradas como equivalente de caixa se for possível convertê-las em uma quantia confiavelmente estimada de caixa

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00. Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

as atividades de investimento apresentaram apenas desembolsos;

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00. Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

as atividades de investimento apresentaram apenas desembolsos;

uma condição necessária para a origem de um passivo em uma entidade do setor público, de acordo com a NBC TSP Estrutura Conceitual- Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público é Representar obrigação presente que ocorre por força de lei.

Segundo a NBC TSP EC, as obrigações vinculadas podem ser obrigações legais (ou legalmente vinculadas) ou não legalmente vinculadas.

Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto. A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

(FGV/Analista/TJ-RN/2023) Em um Município há uma praça pública onde estão instalados alguns bancos, aparelhos de ginástica ao ar livre e três quiosques utilizados por permissionários. O equipamento é administrado pela Prefeitura Municipal. A fim de incentivar os artesãos e empreendedores locais, a Prefeitura lançou um projeto para a promoção de feiras nos finais de semana. Entre outras ações, a Prefeitura contratou a locação de tendas para os expositores. Essa contratação deve ser tratada como serviço de terceiros, pois não há ampliação dos benefícios econômicos associados ao equipamento público

(FGV/Analista/TJ-RN/2023) Em um Município há uma praça pública onde estão instalados alguns bancos, aparelhos de ginástica ao ar livre e três quiosques utilizados por permissionários. O equipamento é administrado pela Prefeitura Municipal. A fim de incentivar os artesãos e empreendedores locais, a Prefeitura lançou um projeto para a promoção de feiras nos finais de semana. Entre outras ações, a Prefeitura contratou a locação de tendas para os expositores. Essa contratação deve ser tratada como ativo imobilizado, pois envolve a instalação das tendas na praça pública;

(FGV/Analista/ALE-TO/2024) No Plano de Contas Aplicado ao Setor Público, as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo

a) a ordem cronológica.

b) a realização financeira.

c) o seu fato gerador.

d) o ordenamento jurídico.

e) a execução orçamentária.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura de valores relativos a transferências constitucionais obrigatórias pela repartição de receitas da União

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura de um valor a pagar relativo a uma obrigação junto a um prestador de serviços;

. Ao lidar com a aplicação do PCASP sob a perspectiva da natureza das informações contábeis, um analista deverá considerar que a natureza de informação de controle:

a) controla os registros de inscrição e execução de restos a pagar;

b) fornece as bases principais para as prestações de contas aos órgãos de controle;

c) processa e evidencia informações relativas a variações qualitativas sem impacto no resultado patrimonial;

d) registra atos potenciais circunscritos à execução orçamentária do exercício;

e) tem foco nos atos de gestão cujos efeitos possam alterar o patrimônio da entidade.

natureza informacao controle x patrimonial

(FGV/Analista/PGM-Niterói/2023) Considere a situação hipotética em que a União faz uma doação de um bem imóvel a um ente municipal. O bem deve ser baixado pela União e incorporado pelo Município. Para o adequado registro dessa transação, à luz do PCASP, as variações patrimoniais aumentativas (VPA) e diminutivas (VPD) devem ser incluídas somente na consolidação nacional

(FGV/Analista/PGM-Niterói/2023) Considere a situação hipotética em que a União faz uma doação de um bem imóvel a um ente municipal. O bem deve ser baixado pela União e incorporado pelo Município. Para o adequado registro dessa transação, à luz do PCASP, as variações patrimoniais aumentativas (VPA) e diminutivas (VPD) devem ser excluídas na consolidação nacional

(FGV/Analista/PGM-Niterói/2023) Considere a situação hipotética em que a União faz uma doação de um bem imóvel a um ente municipal. O bem deve ser baixado pela União e incorporado pelo Município. Para o adequado registro dessa transação, à luz do PCASP, as variações patrimoniais aumentativas (VPA) e diminutivas (VPD) devem ser registradas com o dígito 1 (consolidação) no 5º nível somente no ente recebedor

(FGV/Auditor/TCE-TO/2022) Ao implantar o Plano de Contas Aplicado ao Setor Público (PCASP), o gestor contábil de uma entidade pública tinha algumas dúvidas sobre eventuais mudanças no tratamento dos atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade. Como regra geral e no contexto da convergência às normas internacionais de contabilidade aplicada ao setor público, o PCASP dispõe que tais atos:

a) devem ser evidenciados, quando relevantes, em notas explicativas;

b) devem ser registrados em contas de controles devedores e de controles credores;

c) por serem atos administrativos, não são objeto de registro contábil;

d) são mantidos nas contas de compensação, quando legalmente previstas; e) são registrados em contas de natureza patrimonial, dado o potencial impacto no patrimônio.

(FGV/Auditor/TCE-TO/2022) Uma entidade pública precisa fazer o registro contábil de uma despesa cujo fato gerador ocorreu antes do empenho. Sob a perspectiva da informação de natureza patrimonial, haverá um lançamento a débito em uma conta de variação patrimonial diminutiva e um lançamento a crédito em conta de:

a) crédito a empenhar ou de fornecedores; b) crédito a liquidar ou de disponibilidades; c) crédito disponível ou de disponibilidades; d) disponibilidades ou de fornecedores; e) fornecedores ou de crédito em liquidação.

. (FGV/Analista/MPSC/2022) De acordo com as disposições do Plano de Contas Aplicado ao Setor Público (PCASP), os valores a receber são registrados em uma conta de ativo com atributo Permanente (P), a exemplo de Dívida Ativa de créditos tributários. Adicionalmente, qualquer recebimento de recursos financeiros relativo a esses créditos só deve ser reconhecido com o concomitante registro orçamentário. Para contribuir com essas disposições, uma das regras de integridade do PCASP a serem observadas é que as contas com o atributo Permanente (P) NÃO podem ser movimentadas em contrapartida a:

a) conta com o atributo Financeiro (F), para troca do atributo, quando houver a execução orçamentária da despesa;

b) conta de Ativo relativa a disponibilidades financeiras, a exemplo de Caixa e equivalentes de caixa;

c) conta de Variação Patrimonial Aumentativa (VPA);

d) conta de Variação Patrimonial Diminutiva (VPD);

e) outra conta com o atributo Permanente (P), para reclassificação do ativo ou do passivo.

(FGV/Especialista Legislativo/2017) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados. De acordo com as disposições com a segregação das contas:

a) a consolidação de contas ocorre com as informações do quarto nível de segregação;

b) as classes de contas podem ser integradas entre as diferentes naturezas de informação; c) as classes que envolvem contas de receitas e despesas reconhecidas por competência são de natureza patrimonial; d) os entes da federação não devem detalhar as contas além dos níveis do PCASP em decorrência da consolidação; e) os planos de contas dos entes da Federação deverão ter pelo menos cinco níveis.

. (FGV/Analista/TJ-BA/2015) O Plano de Contas Aplicado ao Setor Público (MCASP/PCASP) classifica as contas contábeis segundo a natureza das informações que evidenciam. Um grupo de contas de informação de natureza patrimonial é:

a) apuração de custos; b) execução da Dívida Ativa; c) execução de Restos a Pagar; d) execução dos Riscos Fiscais; e) exploração e venda de bens, serviços e direitos.

natureza

Apenas as casses de contas 1 a 4 (patrimoniais) e a classe 5 (controle de aprovação do planejamento e orçamento) devem utilizar o 5º nível para identificação de saldos recíprocos

Todas as classes de contas devem utilizar o 5º nível para identificação de saldos recíprocos

Todas as classes de contas devem utilizar o 5º nível para identificação de saldos recíprocos

As contas do PCASP identificadas com o dígito 2 no 5º nível (INTRA-OFSS) deverão ser excluídas no processo de consolidação de cada ente.

As contas identificadas no 5º nível com o dígito 1 (Consolidação) compreende os saldos que serão excluídos nos demonstrativos consolidados.

As contas identificadas no 5º nível com o dígito 1 (Consolidação) compreende os saldos que não serão excluídos nos demonstrativos consolidados.

Sobre as regras de integridade do PCASP, é correto afirmar que as contas com o atributo Permanente podem ser movimentadas em contrapartida a conta com o atributo Financeiro

Sobre as regras de integridade do PCASP, é correto afirmar que a natureza de informação patrimonial contempla todos os registros anteriormente classificados como financeiro e patrimonial;