Loading...

afo 2025 3

Quiz by yuzuru

Tag the questions with any skills you have. Your dashboard will track each student's mastery of each skill.

(FGV/TRT-24/Técnico Judiciário- Área Administrativa/2025) A Lei Orçamentária Anual deverá compreender todas as receitas do setor público, inclusive as de operações de crédito autorizadas em lei. Desse modo, assinale a opção que apresenta a receita que não compõe o orçamento de uma Prefeitura.

Receita de Operações de Crédito por Antecipação de Receita Orçamentária (ARO)

(FGV/TRT-24/Técnico Judiciário- Área Administrativa/2025) A Lei Orçamentária Anual deverá compreender todas as receitas do setor público, inclusive as de operações de crédito autorizadas em lei. Desse modo, assinale a opção que apresenta a receita que não compõe o orçamento de uma Prefeitura.

Receita do Imposto sobre a Renda retido na fonte, já que a competência de arrecadação desse imposto é da União

Em sentido amplo, denominam-se Receitas Públicas, os ingressos de recursos financeiros nos cofres do Estado. Nesse sentido, assinale a opção que indica uma Receita Orçamentária

Operações de crédito por antecipação de receita orçamentária

Em sentido amplo, denominam-se Receitas Públicas, os ingressos de recursos financeiros nos cofres do Estado. Nesse sentido, assinale a opção que indica uma Receita Orçamentária

As decorrentes da exploração do patrimônio estatal.

No que diz respeito ao impacto na situação patrimonial líquida, uma receita orçamentária efetiva é aquela em que seus ingressos de disponibilidade de recursos foram precedidos de registro de reconhecimento do direito e constituem obrigações correspondentes.

No que diz respeito ao impacto na situação patrimonial líquida, uma receita orçamentária efetiva é aquela em que seus ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

x

Com relação à nona edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que houve a redução da força normativa das regras orçamentárias fixadas pela Lei nº 4.320/1964

com relação à nona edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que as receitas orçamentárias são classificadas segundo três critérios

Quanto à classificação por afetação patrimonial, as receitas públicas são divididas emorçamentárias e extraorçamentárias

Quanto à classificação por afetação patrimonial, as receitas públicas são divididas em efetivas e não efetivas

FGV - AL (CAM DEP)/CAM DEP/Consultor Legislativo/Área IV/2024 A classificação orçamentária por natureza de receita estabelece os códigos que são estruturados e a associação é efetuada por meio de um código numérico de 8 dígitos, de forma a proporcionar extração imediata de informações. Assim, busca-se prover celeridade, simplicidade e transparência. Quando, por exemplo, o imposto de renda pessoa física-IRPF é recolhido, aloca-se a receita pública correspondente na natureza de receita código “1.1.1.3.01.1.1“. Dessa forma, os dígitos do 4º ao 7º (3.01.1) se referem ao Tipo

FGV - AL (CAM DEP)/CAM DEP/Consultor Legislativo/Área IV/2024 A classificação orçamentária por natureza de receita estabelece os códigos que são estruturados e a associação é efetuada por meio de um código numérico de 8 dígitos, de forma a proporcionar extração imediata de informações. Assim, busca-se prover celeridade, simplicidade e transparência. Quando, por exemplo, o imposto de renda pessoa física-IRPF é recolhido, aloca-se a receita pública correspondente na natureza de receita código “1.1.1.3.01.1.1“. Dessa forma, os dígitos do 4º ao 7º (3.01.1) se referem ao desdobramento para identificar peculiaridades.

Em relação às receitas orçamentárias, classifica(m)-se a Cessão de Direito como “Outras Receitas Correntes” em uma entidade pública

Em relação às receitas orçamentárias, classifica(m)-se as Multas Administrativas, Contratuais e Judiciais como “Outras Receitas Correntes” em uma entidade pública

Em relação às receitas orçamentárias, classifica(m)-se as Transferências de Instituições Privadas como “Outras Receitas Correntes” em uma entidade pública

Quando o Estado aluga um imóvel a um particular, a receita de aluguel deste imóvel é classificada como receita corrente, pois advém da exploração do patrimônio estatal.

Na análise da categoria econômica, os aspectos comuns entre a receita corrente e a receita de capital se traduzem no fato de que ambas elevam a disponibilidade financeira do Estado, sem influenciar o Patrimônio Líquido.

Uma entidade teve um dos veículos de sua frota destruído em um sinistro. Após a devida avaliação pela seguradora, a entidade foi notificada de que fazia jus à indenização conforme cláusulas da apólice de seguro. Nesse contexto, a receita da indenização recebida da seguradora:

a) apresenta efeito nulo na apuração das receitas primárias; b) deve ser aplicada apenas para reposição do veículo destruído; c) deve ser destinada à cobertura de passivos contingentes; d) pode ser aplicada em despesas correntes ou de capital; e) tem natureza de receita extraorçamentária.

receita da indenização recebida da seguradora apresenta efeito nulo na apuração das receitas primárias;

Receitas orçamentarias

FGV - AFFC (STN)/STN/Contábil/2024 Em 2023, uma entidade do setor público apresentou saldo de R$770.000 em “Outras Receitas de Capital”. Podem estar incluídos nessa conta a) alienação de bens intangíveis e imóveis. b) transferências do exterior e transferências de pessoas físicas. c) integralização de capital social e resgate de títulos do Tesouro. d) resultado do Banco Central e Transferências da União e de suas Entidades. e) indenizações, restituições e ressarcimentos e valores incorporados ao patrimônio público.

Enquadram-se como "Outras Receitas de Capital" o resultado do Banco Central e Transferências da União e de suas Entidades

Enquadram-se como "Outras Receitas de Capital" a integralização de capital social, a remuneração das disponibilidades do Tesouro Nacional, resgate de títulos do Tesouro, entre outras.

V ou F

A Desvinculação de Receitas da União (DRU) é um mecanismo que permite ao governo federal usar livremente um percentual de todos os tributos federais vinculados por lei a fundos ou despesas. Criada em 1994 com o nome de Fundo Social de Emergência (FSE), essa desvinculação foi instituída para estabilizar a economia logo após o Plano Real. No ano 2000, o nome foi trocado para Desvinculação de Receitas da União. Atualmente, o percentual e os tributos que NÃO podem ser desvinculados são: Fonte: Agência Senado

a) percentual de 30% e contribuições para a Seguridade Social e salário-educação. b) percentual de 20% e contribuições para a Previdência Social e taxas. c) percentual de 30% e contribuições de Intervenção no Domínio Econômico e contribuições para a Seguridade Social. d) percentual de 20% e impostos e contribuições de Intervenção no Domínio Econômico. e) percentual de 30% e contribuição sobre o Lucro Líquido e taxas

São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de 2032, 30% da arrecadação da União relativa às contribuições sociais, sem prejuízo do pagamento das despesas do Regime Geral de Previdência Social, às contribuições de intervenção no domínio econômico, às taxas e às receitas patrimoniais, já instituídas ou que vierem a ser criadas até a referida data, inclusive a arredacação do salário-educação.

São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de 2032, 30% da arrecadação da União relativa às contribuições sociais, sem prejuízo do pagamento das despesas do Regime Geral de Previdência Social, às contribuições de intervenção no domínio econômico, às taxas e às receitas patrimoniais, já instituídas ou que vierem a ser criadas até a referida data, exceto a arredacação do salário-educação.

As receitas públicas devem ser apresentadas a partir de categorias de classificação previamente definidas. A classificação da receita por natureza é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador. O item a seguir que representa o desdobramento de uma espécie de receita de natureza corrente de origem patrimonial é:

a) indenizações; b) alienação de estoques; c) alienação de bens móveis; d) impostos sobre o patrimônio; e) juros e correções monetárias.

Em uma entidade do setor público, os créditos referentes à dívida ativa devem ser inicialmente registrados no Ativo não circulante.

Em uma entidade do setor público, os créditos referentes à dívida ativa devem ser inicialmente registrados no Ativo circulante.

Acerca da classificação das espécies de créditos que se inserem na Dívida Ativa da União, à luz da Lei nº 4.320/1964, interpretada conforme a Constituição Federal de 1988, assinale a afirmativa correta.

a) compõem a Dívida Ativa Tributária tanto os créditos provenientes de empréstimos compulsórios como os provenientes das taxas de ocupação. b) compõem a Dívida Ativa Tributária tanto os créditos provenientes de empréstimos compulsórios como os provenientes dos laudêmios. c) compõem a Dívida Ativa Tributária tanto os créditos provenientes de custas processuais como os provenientes dos foros. d) compõem a Dívida Ativa Não Tributária tanto os créditos provenientes de laudêmios como os provenientes das taxas de ocupação. e) compõem a Dívida Ativa Não Tributária tanto os créditos provenientes de meras multas tributárias como os provenientes das multas de trânsito.

Ao final do primeiro bimestre de um determinado exercício financeiro, um servidor de um ente público estava fazendo a conferência de informações relativas à execução orçamentária para publicação no portal da transparência do ente. O servidor detectou uma inconsistência na apuração das receitas primárias, feita manualmente em decorrência de uma pane no sistema. A inconsistência detectada pelo servidor refere-se à classificação equivocada do identificador de resultado primário, que gerou uma receita primária maior. Um item que pode ter chamado a atenção do servidor se refere a receitas de:

a) doações; b) dividendos c) alienação de bens; d) aplicações financeiras; e) compensações financeiras.

Receitas correntes

efetivo ou nao efetivo

Ingressos

São extra orçamentárias as consignações em folha, a inscrição em restos a pagar e no Serviço da Divida a pagar e depósitos de terceiros

São extraorçamentários a ARO, a emissão de moeda e a alienação de bens

derivada ou origiinaria

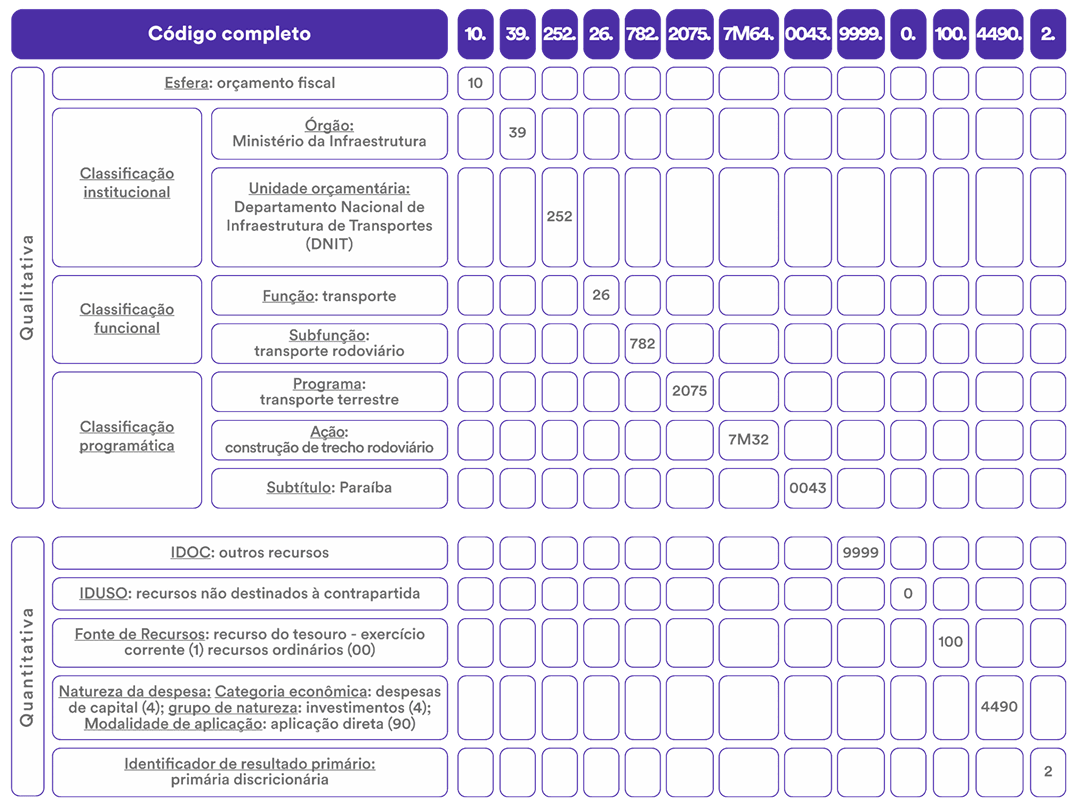

Na estrutura programática, cada seção do código alfanumérico se refere a um tipo de classificador orçamentário distinto. Assim, o código “252”, em destaque na despesa a seguir, Despesa: 10.39.252.26.XXX..XXXX refere-se à(ao)

a) Unidade Orçamentária. b) Esfera Funcional. c) Função Institucional. d) Órgão Administrativo. e) Estágio Financeiro.

o código “782”, em destaque na despesa a seguir, Despesa: 10.39.252.26.XXX..XXXX refere-se à(ao)

o código “252”, em destaque na despesa a seguir, Despesa: 10.39.252.26.XXX..XXXX refere-se à(ao)

o código “10”, em destaque na despesa a seguir, Despesa: 10.39.252.26.XXX..XXXX refere-se à(ao)

o código “26”, em destaque na despesa a seguir, Despesa: 10.39.252.26.XXX..XXXX refere-se à(ao)

o código “782”, em destaque na despesa a seguir, Despesa: 10.39.252.26.XXX..XXXX refere-se à(ao)

Um Município construiu casas populares para doar à população que havia perdido a sua moradia, em função de fortes chuvas. As despesas com a execução das obras devem ser classificadas como

Um servidor foi designado para analisar as informações a serem apresentadas no Demonstrativo da Execução das Despesas por Função e Subfunção. Ao analisar despesas da Câmara dos Deputados, o servidor verificou que a Ação nº 2010 – Assistência Pré-escolar aos Dependentes dos Servidores do Órgão foi incluída na subfunção 365 – Educação Infantil. Quanto à função, o referido gasto deve constar como:

a) Educação; b) Legislativa; c) Administração; d) Assistência Social; e) Encargos Especiais.

As despesas de um ente público em um dado exercício podem ser apresentadas em vários formatos, a depender do critério de classificação adotado. A classificação funcional da despesa indica em que áreas de despesa a ação governamental foi realizada, o que releva também as prioridades da gestão quanto às áreas de atuação governamental. As despesas públicas são apresentadas nesse formato no:

a) balanço financeiro, quanto aos desembolsos de natureza orçamentária; b) demonstrativo quadrimestral das despesas por função, que compõe o relatório de gestão orçamentária; c) detalhamento dos desembolsos operacionais no quadro principal da demonstração dos fluxos de caixa; d) detalhamento analítico das variações patrimoniais diminutivas na demonstração das variações patrimoniais; e) quadro de desembolsos de pessoal e demais despesas por função que acompanha a demonstração dos fluxos de caixa.

O Balanço Financeiro evidencia os ingressos e desembolsos de recursos financeiros no exercício, além de apresentar detalhamento por função governamental. No balanço Financeiro, a receita orçamentária realizada e a despesa orçamentária executada são apresentadas por fonte ou destinação de recursos, conforme o MCASP.

O Balanço Financeiro evidencia os ingressos e desembolsos de recursos financeiros no exercício, mas não apresenta detalhamento por função governamental. No balanço Financeiro, a receita orçamentária realizada e a despesa orçamentária executada são apresentadas por fonte ou destinação de recursos, conforme o MCASP.

É o Relatório Resumido da Execução Orçamentária (RREO) que apresenta as despesas, por função e subfunção

É o Balanço Financeiro que apresenta as despesas, por função e subfunção

A Demonstração dos Fluxos de Caixa (DFC) é um demonstrativo contábil voltado para variações de caixa e equivalentes de caixa, sem foco na classificação funcional da despesa. O quadro principal da DFC segrega as despesas e receitas de acordo com a categoria econômica (e não utiliza a classificação funcional).

A Demonstração dos Fluxos de Caixa (DFC) é um demonstrativo contábil voltado para variações de caixa e equivalentes de caixa, com foco na classificação funcional da despesa. O quadro principal da DFC segrega as despesas e receitas de acordo com a categoria econômica ( utilizando a classificação funcional).

A Demonstração das Variações Patrimoniais (DVP) trata das mudanças no patrimônio líquido da entidade pública, registrando as variações patrimoniais aumentativas e diminutivas, =classificando as despesas por função governamental.

A Demonstração das Variações Patrimoniais (DVP) trata das mudanças no patrimônio líquido da entidade pública, registrando as variações patrimoniais aumentativas e diminutivas, mas não classifica as despesas por função governamental.

o Quadro de Desembolsos de Pessoal e Demais Despesas por Função apresenta a distribuição das despesas governamentais por função, fornecendo informações sobre a alocação dos recursos em áreas específicas, como saúde, educação e segurança pública. Esse quadro é utilizado como parte da Demonstração dos Fluxos de Caixa e outros relatórios financeiros oficiais. Assim, tal segregação é utilizada na DFC no quadro de desembolsos de pessoal e demais despesas por função.

A Secretaria de Orçamento Federal (SOF) recebeu uma série de denúncias sobre destinação irregular de recursos do orçamento federal do exercício anterior que foram aplicados por outros entes da Federação e suas respectivas entidades em ações da área da cultura. Para iniciar uma apuração dessas denúncias, o secretário da SOF pediu um levantamento detalhado de todas as despesas que se enquadravam nesses critérios. Para isso, foi consultada a classificação da despesa da referida área por:

a) elemento de despesa; b) grupo de natureza de despesa; c) identificador de uso; d) modalidade de aplicação; e) órgão e unidade orçamentária.

a modalidade de aplicação permite identificar se os recursos foram executados diretamente pelo governo federal ou repassados a estados, municípios ou entidades privadas. Isso é essencial para auditorias e investigações sobre o uso irregular de recursos públicos.

o grupo de natureza de despesa permite identificar se os recursos foram executados diretamente pelo governo federal ou repassados a estados, municípios ou entidades privadas. Isso é essencial para auditorias e investigações sobre o uso irregular de recursos públicos.

o elemento da despesa permite identificar se os recursos foram executados diretamente pelo governo federal ou repassados a estados, municípios ou entidades privadas. Isso é essencial para auditorias e investigações sobre o uso irregular de recursos públicos.

Na execução orçamentária de uma ação realizada na função educação, observou-se que ela foi registrada no sistema de execução financeira, quanto à natureza da despesa, com o código 3.1.90.11.00.

a) Despesa de capital. b) Inversão financeira. c) Despesa com pessoal e encargos sociais. d) Transferência aos municípios. e) Juros e encargos da dívida.

Classificação da Despesa 3,1,90,11,00

De acordo com o Manual Técnico de Orçamento (MTO), o programa de trabalho que define qualitativamente a programação orçamentária deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar.

Nesse sentido, a classificação funcional deve responder à seguinte pergunta

O instrumento de programação que envolve um conjunto de operações que se realizam de modo contínuo e permanente, resultando um produto ou serviço necessário à manutenção da ação do governo, e que tem como uma de suas características possuir objetivos que podem ser medidos quantitativamente e qualitativamente, é chamado de programa

Na classificação das despesas, as ações orçamentárias são tipificadas como “projetos”, “atividades” ou “operações especiais” e é identificada por um código alfanumérico de quatro dígitos, acrescido de quatro dígitos do localizado. Nesse sentido, é um dígito utilizado para identificação da ação do tipo “atividade” aquele representado pelo algarismo

a) 0. b) 4. c) 3. d) 1. e) 7.

Quando se divulga a notícia de que o Ministério X despendeu R$10 milhões com ações de publicidade de utilidade pública, avalie se estão explícitos os seguintes elementos para classificação da despesa, segundo sua programação orçamentária: